Standardratschläge zur Budgetierung setzen ein vorhersehbares Gehalt voraus, das jeden Monat am selben Tag eingeht. Für Freelancer, Gründer, Vertriebsmitarbeiter auf Provisionsbasis und alle mit saisonaler Arbeit bricht diese Annahme sofort zusammen. Ein guter Monat und ein schwacher Monat müssen im selben Plan koexistieren.

Budgetiere nach einem Mindestbetrag, nicht nach einem Durchschnitt

Der Instinkt ist es, rund um den Durchschnittsmonat zu budgetieren. Durchschnitte verbergen das Problem: Die Hälfte deiner Monate liegt darunter. Identifiziere stattdessen deinen Mindestbetrag – eine konservative Schätzung dessen, was du selbst in einem schwachen Monat zuverlässig erwarten kannst – und baue deine wesentlichen Ausgaben um diese Zahl herum auf.

Lass gute Monate schlechte finanzieren

In einem starken Monat wird der Überschuss über deinen Mindestbetrag nicht ausgegeben – er wird reserviert. Hier verdient das Safe-to-Spend-Modell seinen Wert: Anstatt dass dein Kontostand anschwillt und dich verlockt, wird das zusätzliche Einkommen beiseitegelegt, um die Monate auszugleichen, in denen du weniger verdienst.

Reserviere für Rechnungen, von denen du weißt, dass sie kommen

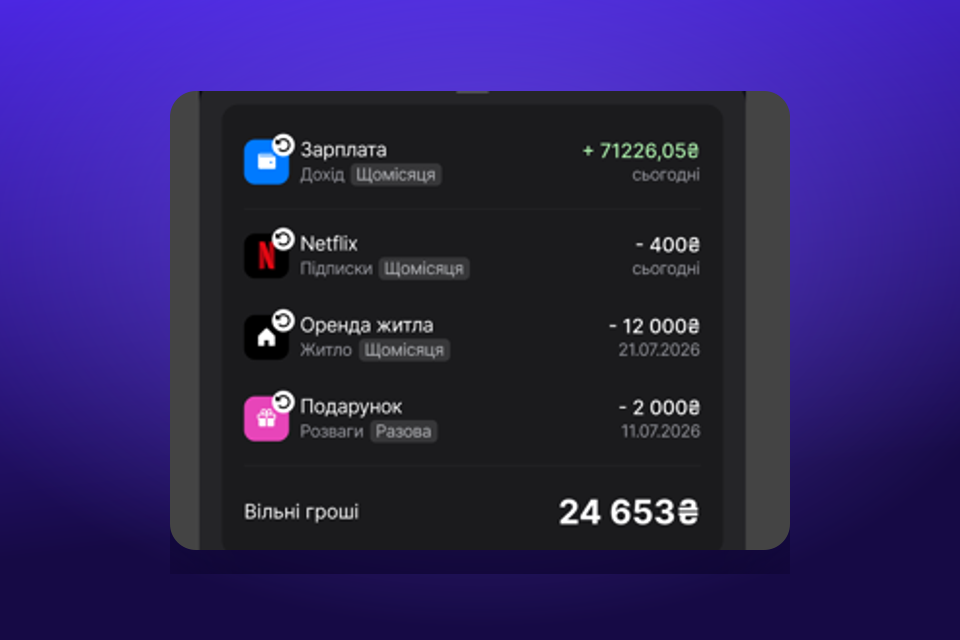

Unregelmäßiges Einkommen macht deine Ausgaben nicht unregelmäßig. Miete, Software, Versicherung und Steuern kommen weiterhin planmäßig an. Trage sie als geplante Ausgaben ein, damit sie reserviert werden, sobald du bezahlt wirst – und nicht erst entdeckt, wenn sie ankommen. Für Selbstständige ist es die wirkungsvollste Gewohnheit, die Steuer bei jeder Rechnung als reservierte Ausgabe zu behandeln.

Trenne das Geschäft von der Person

Wenn du ein Unternehmen oder ein Nebenprojekt betreibst, halte es in seinem eigenen Bereich. Geschäftliche Cashflows mit persönlichen Ausgaben zu vermischen ist der Weg, wie Gründer sich davon überzeugen, profitabel zu sein, während sie das Unternehmen aus ihrem Lebensmittelbudget finanzieren. Ein separater Bereich zeigt die echte Gewinn- und Verlustrechnung jedes Bereichs.

Rechne häufig neu

Bei unregelmäßigem Einkommen ist dein Plan ein lebendes Dokument. Jedes Mal, wenn eine Zahlung eintrifft oder sich verzögert, sollte sich dein Safe to Spend aktualisieren. Diese ständige Neuberechnung ist genau das, womit eine manuelle Tabellenkalkulation nicht Schritt halten kann – und wofür eine App entwickelt wurde.

Weiterlesen