Стандартні поради щодо бюджетування розраховані на передбачувану зарплату, яка надходить в один і той самий день щомісяця. Для фрілансерів, засновників, продавців на комісії та всіх, хто працює сезонно, це припущення одразу ж руйнується. Хороший місяць і бідний місяць мають уживатися в одному плані.

Бюджетуйте від мінімуму, а не від середнього

Інстинктивно хочеться орієнтуватися на середній місяць. Але середні значення приховують проблему: половина місяців — нижча за них. Натомість визначте свій мінімум — консервативну оцінку того, на що можна надійно розраховувати навіть у повільний місяць — і будуйте обов'язкові витрати навколо цієї цифри.

Нехай хороші місяці фінансують погані

У сильний місяць надлишок понад мінімум не витрачається — він резервується. Саме тут модель Safe to Spend виявляє свою цінність: замість того щоб баланс роздувався і спокушав вас, зайвий дохід відкладається для згладжування місяців із меншим заробітком.

Резервуйте рахунки, які неодмінно надійдуть

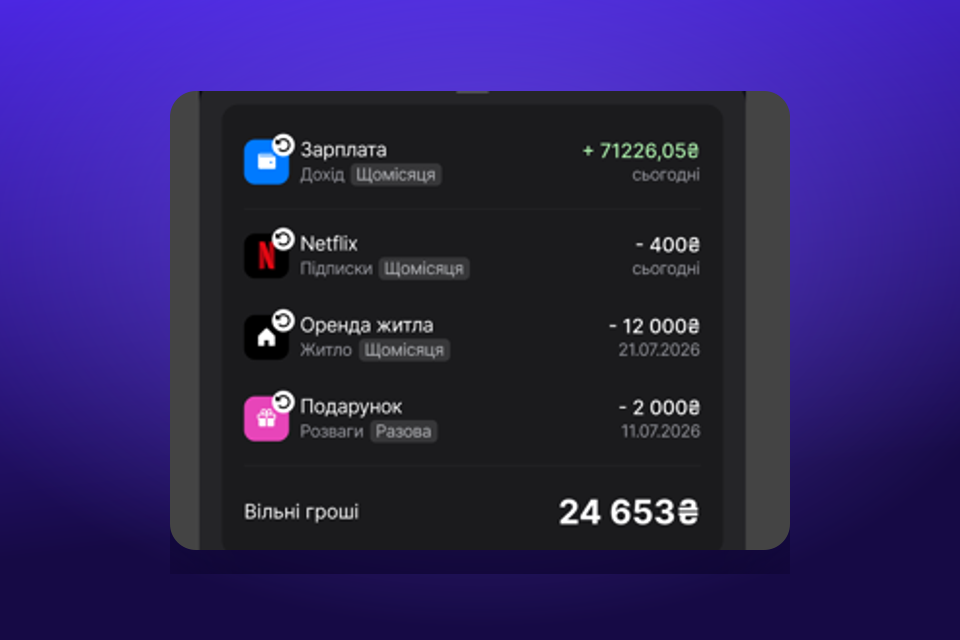

Нерегулярний дохід не робить ваші витрати нерегулярними. Оренда, програмне забезпечення, страховка і податки все одно приходять за розкладом. Вводьте їх як заплановані витрати — щоб вони резервувалися щойно ви отримаєте гроші, а не відкривалися несподівано, коли вже списалися. Для самозайнятих трактувати податки як зарезервовану статтю витрат з кожного рахунку-фактури — найвпливовіша фінансова звичка, яку можна виробити.

Відокремте бізнес від особистого

Якщо ви ведете бізнес або побічний проєкт, тримайте його в окремому просторі. Змішування ділового грошового потоку з особистими витратами — це те, як засновники переконують себе, що є прибутковими, коли насправді фінансують компанію з бюджету на продукти. Окремий простір показує реальний прибуток і збитки кожного з них.

Перераховуйте частіше

При нерегулярному доході ваш план — жива річ. Щоразу, коли платіж надходить або затримується, Safe to Spend має оновлюватися. Саме цього постійного перерахунку не витримає жодна ручна таблиця — і саме для цього існує застосунок.

Читайте далі